Sumala sa pinakabag-o nga World Container Index nga gi-assess ni Drewry, ang container index misaka ug 1.1% ngadto sa $9,408.81 kada 40ft container sa Enero 6. Ang kasagarang comprehensive index kada 40ft container anaa sa $9,409 ka tuig hangtod karon, mga $6,574 nga mas taas kaysa 5-year average $2,835.

Pagkahuman sa makanunayon nga pagkunhod sa kargamento alang sa mga ruta sa trans-Pacific sukad sa tungatunga sa Septyembre 2021, ang kargamento nagpadayon sa pagtaas sa ikalima nga sunud-sunod nga mga semana, sumala sa indeks sa Drewry.Ang mga rate sa kargamento sa Shanghai-Los Angeles ug Shanghai-New York misaka 3% ngadto sa $10,520 ug $13,518 matag 40ft nga sudlanan, matag usa.Gipaabot nga mosaka pa ang kargamento sa pag-abot sa Lunar New Year (LNY sa mubo, Feb 1).

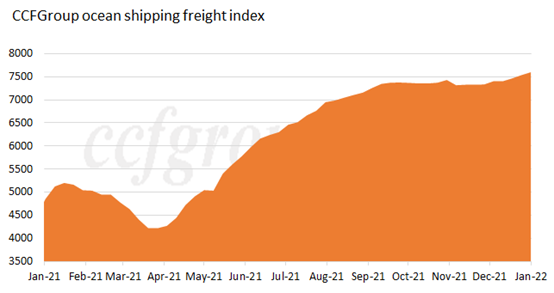

Sumala sa indeks sa kargamento sa pagpadala sa kadagatan sa CCFGroup, nagpadayon kini nga pagtaas gikan sa Abr 2021 ug naigo sa taas sa pagsugod sa 2022.

European nga ruta:

Ang pagkaylap sa pandemya nagpadayon sa usa ka dako nga sukod sa Europe nga adunay adlaw-adlaw nga bag-ong mga impeksyon nga nagpadayon sa bag-ong kataas.Ang panginahanglan alang sa adlaw-adlaw nga mga kinahanglanon ug medikal nga mga suplay nagpadayon sa taas, nagpukaw sa panginahanglan sa transportasyon sa mas maayo nga direksyon.Ang pandemya miresulta sa hinay nga pagbawi sa kadena sa suplay.Ang lugar sa pagpadala hugot ug ang mga kargamento sa dagat nagpadayon nga taas.Ang kasagaran nga rate sa paggamit sa mga lingkuranan sa pantalan sa Shanghai taas gihapon.

North America nga ruta:

Ang pagkaylap sa pandemya nagkagrabe sa US tungod sa dako nga pagkaylap sa variant sa Omicron ug ang adlaw-adlaw nga bag-ong mga impeksyon 1 milyon, nga adunay negatibo nga epekto sa pagbawi sa ekonomiya.Ang pag-ayo sa ekonomiya mahimong mag-atubang sa presyur sa umaabot.Ang panginahanglan sa transportasyon nagpabilin nga taas sa sinugdanan sa 2022, nga adunay lig-on nga suplay ug panginahanglan.Ang kasagaran nga rate sa paggamit sa mga lingkoranan sa W/C America Service ug E/C America Service duol gihapon sa 100% sa Shanghai port.

Ang kasagaran nga oras sa paghulat alang sa mga barko sa container sa katapusang semana sa 2021 mao ang 4.75 ka adlaw, samtang ang kasagaran nga oras sa paghulat alang sa tibuuk nga tuig 1.6 ka adlaw sa pantalan sa New York ug New Jersey.

Ang kapasidad sa pagpadala sa container marine market gipugngan gihapon.Ang pagkabalda sa mga serbisyo sa transportasyon sa yuta sa US labi nga nagdili sa katakus sa pagpadala sa kadena sa suplay.Sa laing bahin, ang paghuot sa mga pantalan dayag usab nga nagguyod sa circulation efficiency sa shipping capability.Sumala sa datos gikan sa Marine Exchange sa Southern California, sa miaging Biyernes, usa ka rekord nga 105 ka mga container ship ang naghulat alang sa mga berth sa Los Angeles ug long Beach.

Samtang nagpadayon ang kakuwang sa mga ekipo sa pantalan sa pagbiya sa Asya, ang lugar sa pagpadala higpit usab kaayo.Ang panginahanglan sa merkado milapas sa suplay, ug ang mga presyo lig-on sa taas nga lebel sa dugay nga panahon.Tungod sa padayon nga paglangan ug pag-reschedule sa mga barko sa kargamento, ang pagkakasaligan sa paglawig ubos kaayo, ug ang paglangan sa paglayag sa wala pa ang Spring Festival seryosong makaapekto sa post-holiday shipping.Ang ubang mga tagdala gamay nga nagpataas sa mga presyo sa unang katunga sa Enero.Sa pag-abot sa tradisyonal nga Spring Festival peak season, ang presyo mahimong ma-adjust gyud sa ikaduhang tunga sa Jan.

Sumala sa pinakabag-o nga datos gikan ni Drewry, ang 3 ka dagkong mga alyansa sa pagpadala sa kalibutan hingpit nga kanselahon ang 44 nga mga paglayag sa mosunod nga 4 ka semana, nga ang THE Alliance nagranggo sa una sa 20.5 ug ang Ocean Alliance nga labing gamay sa 8.5.

Daghang mga kompanya sa pagpadala ang nagpagawas sa ilang pasundayag sa una nga tulo ka quarter sa 2021 ug kadaghanan nakakita og talagsaong kalampusan:

Gikan sa Ene hangtod Nob sa 2021, ang kita sa Evergreen Shipping mikabat sa 459.952 bilyon nga dolyar sa Taiwan (mga 106.384 bilyon nga yuan), nga labaw pa sa kita sa parehas nga panahon sa 2020.

Kaniadtong Nobyembre 2021, ang Maersk, ang pinakadako nga higante sa pagpadala sa kalibutan, nagreport sa mga resulta sa ikatulo nga quarter nga adunay kita nga $16.612 bilyon, nga 68% gikan sa miaging tuig.Sa kini nga kinatibuk-an, ang kita gikan sa negosyo sa pagpadala $13.093 bilyon, nga labaw sa $7.118 bilyon sa parehas nga panahon sa 2020.

Ang laing higante sa pagpadala, ang CMA CGM sa Pransya, nagreport sa mga resulta sa ikatulo nga quarter alang sa 2021, nga nagpakita sa kita nga $15.3 bilyon ug usa ka net nga kita nga $5.635 bilyon.Niini nga kinatibuk-an, ang kita gikan sa sektor sa pagpadala miabot sa $12.5 bilyon, usa ka pagtaas sa 101% gikan sa parehas nga panahon sa 2020.

Sumala sa taho sa una nga tulo ka quarter sa 2021 nga gipagawas sa Cosco, ang nanguna nga kompanya sa transportasyon sa container sa China, ang net nga ganansya nga iya sa mga shareholders sa mga nakalista nga kompanya mao ang 67.59 bilyon nga yuan, pataas nga 1650.97% gikan sa parehas nga panahon sa miaging tuig.Sa ikatulo nga kwarter sa 2021 lamang, ang net nga ganansya nga iya sa mga shareholders sa mga nakalista nga kompanya nakaabot sa 30.492 bilyon nga yuan, pataas sa 1019.81% matag tuig.

Ang CIMC, usa ka global nga container supplier, nakab-ot ang kita nga 118.242 bilyon yuan sa unang tulo ka quarter sa 2021, usa ka pagtaas sa 85.94% sa parehas nga panahon sa miaging tuig, ug usa ka net nga kita nga 8.799 bilyon nga yuan nga iya sa mga shareholders sa mga nakalista nga kompanya, usa ka pagtaas nga 1,161.42% kada tuig.

Sa kinatibuk-an, sa nagsingabot nga Spring Festival (Pebrero 1), ang logistic nga panginahanglan nagpadayon sa kusog.Ang naghuot ug nabalda nga kadena sa suplay sa tibuuk kalibutan ug ang nagpadayon nga pagkaylap sa pandemya nagpadayon sa pagpukaw sa dagkong mga hagit sa ekonomiya.Pipila ka serbisyo sa barge sa South China ang masuspinde sa pag-abot sa Lunar New Year holiday (Feb 1-7).Ang panginahanglan sa kargamento magpadayon nga kusog sa wala pa ang holiday ug ang gidaghanon sa kargamento magpabilin usab nga taas, samtang ang pagkaylap sa pandemya gilauman nga magpadayon nga makaapekto sa kadena sa suplay.Kana nagpasabut nga ang bag-ong variant sa Omicron ug ang Lunar New Year sa China mahimong dagkong mga hagit alang sa kadena sa suplay sa tibuuk kalibutan sa pagsugod sa 2022.

Sama sa alang sa forecast sa unang quarter sa 2022, ang kapabilidad sa pagpadala sa kargamento gibanabana nga mapugngan tungod sa pagkalangan sa pagpadala.Sumala sa Sea-Intelligence, 2% sa kapasidad sa pagpadala ang kasagarang nalangan sa wala pa ang pagbuto sa pandemya sa COVID-19, apan kana nga gidaghanon misaka sa 11% kaniadtong 2021. Ang datos nga nakuha hangtod karon nagpakita nga ang paghuot ug mga bottleneck nagkagrabe sa 2022.

Oras sa pag-post: Ene-17-2022