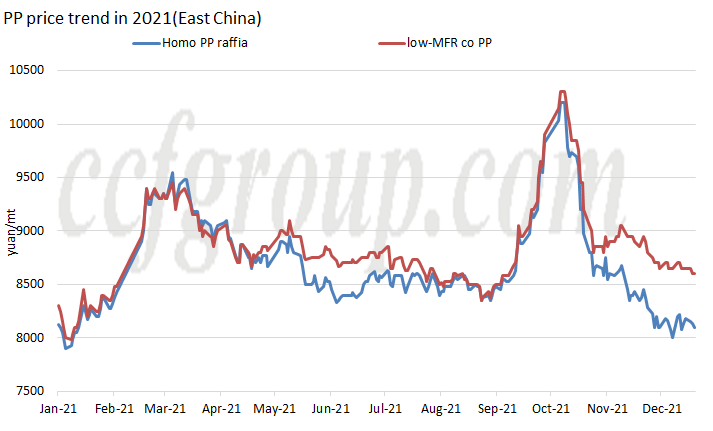

Trend sa presyo

Sa 2021, ang kinatibuk-ang China domestic PP granule merkado nagpakita sa usa ka "M" trend, uban sa duha ka presyo peaks sa tibuok tuig, ang unang peak sa sayong bahin sa Marso ug ang ikaduha sa tunga-tunga sa Oktubre, nga mao ang pinakataas sukad sa 2019.

Sa tunga-tunga sa ulahing bahin sa Pebrero, ang mga presyo sa PP mitaas pag-ayo.Sa usa ka bahin, kini may kalabutan sa pagsaka sa kaugmaon, sa laing bahin, daghang mga langyaw nga mga tanum ang nasira tungod sa grabe nga panahon.Ang hamubo nga panahon nga mismatch sa suplay ug panginahanglan maoy hinungdan sa pagsaka sa imported nga merkado sa PP.Ang China domestic export arbitrage window giablihan, ug ang presyo sa RMB spot misaka sumala niana.

Niadtong Septembre, ang presyo sa PP misulbong, nag-una tungod sa paspas nga pagpasa sa dual control policy sa merkado sa katapusan sa Agosto, ang price driving factor nga gibalhin gikan sa supply ug demand ngadto sa gasto, ug ang cash flow sa matag proseso sa produksyon hingpit. pagkawala, ilabi na sa coal-based PP ug methanol-based PP.

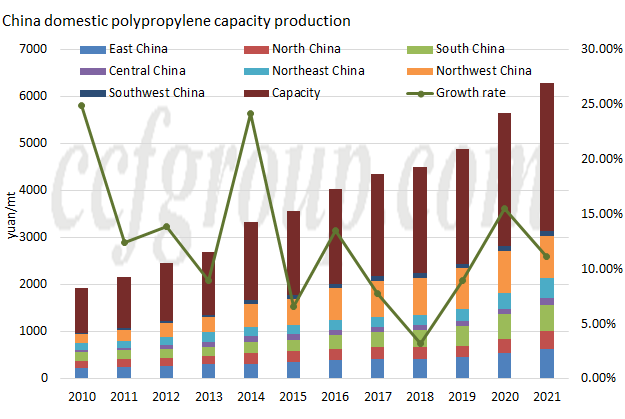

Kapasidad

| Mga tinubdan sa propylene | Rehiyon | Kompanya | Kapasidad (KTA) | Panahon sa pagsugod |

| gibase sa lana | Amihanan-sidlakang Tsina | Haiguolongyou #1 | 200 | 2021.2 |

| gibase sa lana | Amihanan-sidlakang Tsina | Haiguolongyou #2 | 350 | 2021.3 |

| MDH | Amihanan nga Tsina | Dongming Hengchang Kemikal | 200 | 2021.3 |

| gibase sa lana | Amihanan nga Tsina | Sinopec Tianjin Lianhe II | 200 | 2021.5 |

| PDH | Sidlakang Tsina | Enerhiya sa Oriental II #1 | 400 | 2021.5 |

| PDH | Sidlakang Tsina | Oriental Energy II #2 | 400 | 2021.6 |

| gibase sa lana | Sentral China | Sinopec-SK (Wuhan) PC #3 | 300 | 2021.6 |

| gibase sa lana | Habagatan nga Tsina | Fujian Gulei Petrochemical | 350 | 2021.8 |

| gibase sa lana | Amihanan-sidlakang Tsina | PetroChina Liaoyang PC (pagpadako sa kapasidad) | 300 | 2021.8 |

| PDH | Amihanan nga Tsina | Qingdao Jineng Technology I | 450 | 2021.9 |

| Total | 3150 | |||

Gikan sa panan-aw sa mga bag-ong start-up, usa pa kini ka tuig sa paspas nga pagpalapad sa kapasidad sa produksiyon sa 2021. Bisan kung ang bag-ong kapasidad sa produksiyon dili sama ka maayo sa 3.8 milyon nga tonelada / tuig sa 2020, ang bag-ong kapasidad milapas pa sa 3 milyon nga tonelada / tuig, niabot sa 3.15 ka milyon ka tonelada/tuig ug ang kinatibuk-ang kapasidad sa produksiyon moabot sa 31.405 ka milyon ka tonelada/tuig.Gikataho nga ang 450kt/tuig nga planta sa PP #1 sa Zhejiang Petroleum & Chemical II nasulayan na sa umaabot, ug gilauman nga magsugod sa komersyal nga produksyon sa katapusan sa Disyembre/sayo sa Enero.

Sa bahin sa lugar sa pag-apod-apod, ang produksiyon sa bag-ong tanum nga PP labi nga gikonsentrahan sa Northeast China (850kt / tuig), North China (850kt / tuig) ug East China (800kt / tuig)., ug wala’y bag-ong kapasidad sa produksiyon sa Northwest ug Southwest nga mga rehiyon.

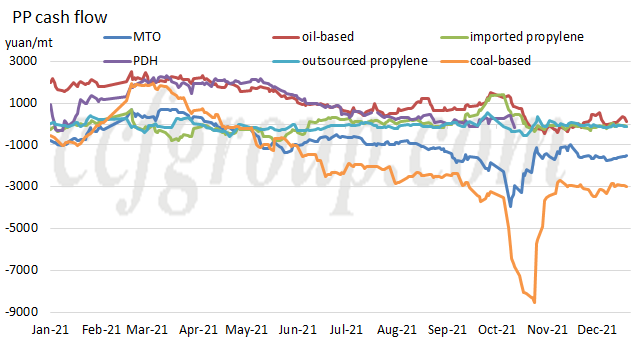

Agos sa salapi

| Proseso sa produksiyon | PP granule | PP powder | ||||

| gibase sa lana | gibase sa karbon | Ang MTO | PDH | imported nga propylene | Shandong propylene | |

| 2019 | 1859.26 | 1416.38 | 391.37 | 2017.74 | 387.47 | 207.59 |

| 2020 | 2526.19 | 626.81 | 565.41 | 1824.11 | 146.12 | 95.47 |

| 2021 | 1098.54 | -1700.41 | -894.49 | 702.35 | -51.84 | -72.24 |

Sa pagtimbang-timbang sa cash flow sa matag proseso sa produksiyon, ang cash flow sa PP naapektuhan pag-ayo sa pagsaka sa gasto sa mga hilaw nga materyales sa 2021. Sukad niadtong Disyembre 22, ang oil-based PP lang ang nakaganansya.Gikan sa tinuig nga aberids nga lebel, ang cash flow sa oil-based PP ug propane dehydrogenation-based PP nagpabiling ganansya, apan kini mius-os pag-ayo kon itandi niadtong 2020, samtang ang uban nahimong negatibo.

Gikan sa Chinatexnet.com

Oras sa pag-post: Dis-28-2021